INTRODUCCIÓN

La inversión es un factor importante

en el desarrollo exitoso de empresas y países. Esta es la fuerza principal de

incentivo del desarrollo económico, lo que permite lograr una alta

productividad y una mejor calidad de vida; ayuda al desarrollo de las

actividades de innovación y proporciona una oportunidad para adoptar un enfoque

integral para la modernización de la activación de la producción y prestación

de servicios, el desarrollo de nuevos y mejores productos y aumentar su

competitividad internacional (Jin, Du, Long, & Boamah, 2019). El proceso inversionista es el

sistema dinámico que integra las actividades referentes a la economía desde su

concepción inicial hasta la puesta en explotación y necesita de la preparación,

planificación, contratación, ejecución y control. Es un proceso irreversible y

con muchas vulnerabilidades debido a la gama de recursos que se utilizan, dependiendo

de la magnitud, así como del presupuesto; pero a la vez importante e

imprescindible para el desarrollo (Sánchez

Machado & Ledezma Martínez, 2017; González Charón, Amalleuve Martínez & Alfonso Robaina, 2020).

El proceso inversionista en Cuba antes

del 2014 estuvo signado por debilidades múltiples, entre las cuales el actor

principal encargado de dirigir este proceso se encontraba relegado en

calificación y condiciones de realizar un trabajo de la envergadura y

complejidad que el mismo representa (Sánchez

Machado & Ledezma Martínez, 2017). A partir del 23 de enero de 2015

entró en vigor el Decreto No. 327, Reglamento del Proceso Inversionista

(Consejo de Ministros, 2014), el cual recoge, entre otras, las inversiones que

llevan a cabo en Cuba las entidades estatales, las sociedades mercantiles y las

empresas mixtas o las empresas de capital ciento por ciento extranjero; no

obstante, la historia del proceso inversionista ha demostrado que existe un

conjunto de factores o variables que ocasionan desviaciones y debilidades,

afectándose así el rendimiento de las inversiones (Sánchez

Machado & Ledesma Martínez, 2017).

Como todo proceso, lleva un riesgo implícito el cual es menor entre más se

conozcan todas las condiciones económicas, de mercado, tecnológicas, etc., que

rodean al proyecto (Sharan Kumar

& Narayanan, 2020).

En Cuba, comparado con los avances que

hay en el mundo en la actualidad, la experiencia en los procesos inversionistas

resulta escasa y todavía se cometen errores que una economía en desarrollo como

la cubana, no puede permitirse (Dotres Zúñiga &

Sánchez Paz, 2020; Sánchez Machado & Ledezma

Martínez, 2017). Como parte de la actualización del modelo

económico y social en busca de un socialismo próspero y sostenible es

indispensable acelerar los niveles de inversión, factor crítico hacia un

dinamismo superior de la economía nacional. Producto a ello la política

económica y social que se estableció a partir de la implementación de los Lineamientos de la Política Económica y Social del

Partido Comunista y la Revolución Cubana aprobados en su VII Congreso,

se apoya en las leyes y resoluciones vigentes establecidas por cada organismo

correspondiente, además declara la necesidad de elevar la preparación profesional

de los sujetos principales del proceso, lo que favorece la aplicación de

acciones dirigidas al desarrollo local y la inversión extranjera como

alternativa de crecimiento económico para afrontar la crisis internacional (Comité Central del Partido Comunista

de Cuba,CC-PCC, 2017).

El citado Decreto 327 no contempla los

riesgos dentro de los aspectos más significativos a tratar a la hora de la

realización de una inversión, lo cual permite que todo proceso inversionista

que se desarrolle en el país sea vulnerable ante cualquier problema que se

presente. Por tanto, es necesario darle la importancia adecuada al tema y

realizar estudios y programas específicos que contemplen adecuadamente la

gestión de los riesgos en este proceso, lo cual es determinante para su

mejoramiento.

En la

actualidad, existen limitaciones para la aplicación de procedimientos de

evaluación de riesgos en inversiones o proyectos constructivos, escaseando el

uso de técnicas y herramientas que brinden un acabado integral. En el orden

teórico-conceptual la evaluación de impactos a través de la gestión del riesgo

ha tenido un desarrollo limitado en las inversiones desde el punto de vista de

la ciencia. La integración de estos términos aún no se manifiestan en la

concepción de inversiones desde tecnologías que ayuden a la precisión de la

factibilidad económica de la inversión y a la evaluación técnico económica al

cierre de misma (Dotres Zúñiga &

Sánchez Paz, 2020; Sánchez Machado & Ledezma

Martínez, 2017).

La gestión de riesgo proporciona una

importante ventaja competitiva a las empresas, así como un significativo

incremento de valor en el mercado (Silva

Rampini, Takia & Berssaneti, 2019);

es una herramienta de dirección en la que se sustentan los sistemas de

administración modernos y está destinada a ayudar en la toma de decisiones en

los diferentes niveles de la organización (Hopkin, 2017 & Project Management Institute, 2019). La correcta identificación y

evaluación de los riesgos se está convirtiendo en un elemento crucial en la

gestión de las empresas (Buganová y Šimíčková, 2019). El análisis de riesgos es uno de los

elementos fundamentales a tomar en cuenta ya que puede traer consecuencias

dañinas al entorno empresarial, a la comunidad y al planeta. Al identificar y

clasificar los riesgos, se realiza el análisis de los mismos, se estudia la

posibilidad y las consecuencias de cada factor con el fin de establecer el

nivel de riesgo del proceso; lo que, según el Project Management Institute (2019), determinará cuáles son los

factores que potencialmente tendrían un mayor efecto sobre el proceso analizado

y, por lo tanto, deben ser gestionados por el emprendedor con especial

atención.

La gestión del riesgo, según la

Organización Internacional de Normalización (ISO 31000, 2018), se define como

un conjunto de actividades coordinadas para dirigir y controlar la organización

con relación al riesgo. Esto requiere la aplicación sistemática de los

principios, enfoques y procesos para las tareas de identificación, evaluación,

planificación y ejecución de la respuesta al riesgo, así como para la

comunicación con respecto a las actividades llevadas a cabo con cada uno de los

grupos de interés (Benjamin, 2017; Hopkin, 2017 & Project

Management Institute, 2019).

En los últimos años se han definido

diversas normativas donde se recogen los principios y directrices para la

correcta selección e implementación efectiva de la gestión de riesgos

empresariales, entre los que se destacan los siguientes:

·

Contraloría

General de la República de Cuba, CGR Resolución 60,2011

Normas del sistema de control interno.

·

Organización

Internacional de Normalización ISO 9001, 2015 Sistema

de gestión de la calidad – Requisitos.

·

COSO III, 2017 Gestión de Riesgos Corporativos: Integración con la

Estrategia y el Rendimiento. Committee of Sponsoring Organizations

of the Treadway Comission, CSOTC, (2017).

·

Organización

Internacional de Normalización ISO 9001(ISO 31 000,

2018) Gestión del riesgo—Directrices.

·

Organización

Internacional de Normalización ISO 9001(ISO 31 010,2019)

Gestión de riesgos–Técnicas de evaluación de riesgos.

De los anteriores marcos normativos se

deben destacar la Resolución 60 de la Contraloría General de la República de

Cuba (CGR, 2011) y la ISO 31000:2018. La

primera dado que constituye una ley de obligatorio cumplimiento por parte de

las entidades cubanas, donde se dedica una sección específicamente a la gestión

y prevención de riesgos; por su parte, la ISO 3100:2018 se destaca por la

claridad con la que expresa los términos de la Gestión de riesgos y recoge una

serie de buenas prácticas internacionales que proporcionarán su eficiente

gestión a todos los niveles empresariales, por lo que sirve de complemento

perfecto al resto de las nuevas normas que se publiquen en el futuro.

La presente investigación se

desarrolla en la Empresa Inmobiliaria del Turismo UEB Villa Clara, la cual

constituye una empresa de primer nivel en el país y trabaja en la búsqueda

constante de medidas a fin de optimizar sus procesos. Durante los distintos

procesos inversionistas realizados en la Empresa se han detectado dificultades

en todas las etapas de esta actividad, entre las que se destacan la incorrecta

planificación y ejecución del presupuesto y el déficit en el control de los

recursos a disposición de la inversión. El plan de prevención de riesgos de la

entidad no refleja estas deficiencias, solo se establecen acciones que

necesitan de las inversiones para prevenir accidentes de trabajo y enfermedades

profesionales, lo cual no permite que sean identificadas acciones de mejora y

por tanto limita el desarrollo

eficiente de esta función dentro de la gestión empresarial, ya que se pueden

ocasionar pérdidas irreparables, tanto físicas como cualitativas, perjuicio

económico y demás consecuencias que al final afectan tanto la imagen de la

empresa como su funcionamiento en general. Todo ello introduce un determinado

nivel de riesgo basado en la no existencia de un despliegue adecuado de los

objetivos estratégicos hasta el nivel operativo según requiere la Contraloría General de la República de

Cuba, CGR

Resolución 60:2011 de control interno.

Lo antes expuesto da paso al siguiente

objetivo: definir acciones de mejora para el proceso de inversión en la Empresa

Inmobiliaria del Turismo UEB Villa Clara, a partir de la aplicación de la

metodología de Gestión de riesgos.

MATERIALES Y MÉTODOS

A partir de las etapas del proceso

para la gestión de riesgos que se establecen en la ISO 31000: 2018, puesto que

se trata de un estándar que puede aplicarse a cualquier tipo de organización

más allá de su naturaleza, actividad, escenario comercial o tipo de producto,

entre otros factores; y de los requisitos establecidos en la sección segunda,

capítulo II, de la Contraloría General de la República de Cuba, CGR Resolución

60: 2011 sobre las Normas del sistema de control interno, de obligatorio

cumplimiento para las empresas cubanas; se ha conformado el procedimiento

general para la toma de decisiones afín a la selección de acciones de mejora

del proceso de inversiones en la Empresa Inmobiliaria del Turismo UEB Villa

Clara, tal y como se muestra en la figura 1.

Figura 1. Procedimiento general para la

definición de acciones de mejora en el proceso inversionista, basado en la metodología

de gestión de riesgos

Fuente: adaptado de ISO 31000: 2018

A continuación, se expone, de manera

general, el contenido de cada una de las fases del procedimiento, detallando

sus etapas y pasos característicos.

Fase 1. Preparación inicial

En esta fase se crean fundamentalmente

las condiciones básicas para desarrollar la aplicación del procedimiento, se

compone de dos pasos. El primero es donde se conforma el equipo de trabajo, que

estará constituido por especialistas de la empresa que posean conocimientos

generales sobre el tema; mientras que en el segundo, se procede a la

identificación del contexto en que se desenvuelve el proceso a nivel interno y

externo, el establecimiento del alcance y los criterios, cuyo propósito radica

en permitir una evaluación eficaz y un tratamiento apropiado del riesgo, lo que

constituye premisa fundamental en la metodología de Gestión de riesgos.

Fase 2. Valoración del riesgo

Esta fase

ofrece a la organización la oportunidad de contar con un mecanismo que les

ayuda a clasificar la importancia relativa de cada riesgo, atendiendo a sus

causas, consecuencias y probabilidades, de manera que se pueda establecer una

prioridad de tratamiento; información que se irá recogiendo en un modelo de

hoja de trabajo del Análisis Modal de Fallos y Efectos (AMFE) adaptada, como se

muestra en la tabla 1.

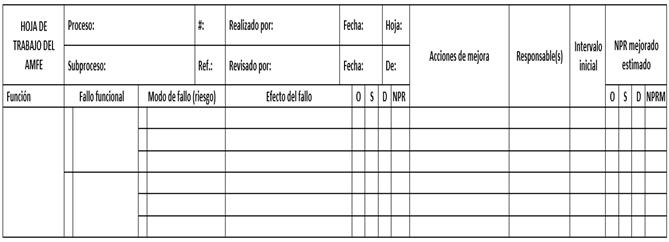

Tabla

1. Propuesta de hoja

de trabajo del AMFE

Fuente: Elaboración propia a partir de Contraloría General de la República de Cuba, CGR

Resolución 60: 2011 y Stamatis (2019)

Esta fase

se compone de tres etapas, cuyo contenido es expuesto a continuación:

·

Etapa

1. Identificación del riesgo

Según Ferreira de Araújo Lima,

Crema & Verbano (2019),

Hopkin (2017), e ISO 31000: 2018, la identificación de riesgos debe ser un

proceso formal, estructurado que incluya las fuentes de riesgo, eventos, sus

causas y sus posibles consecuencias; se trata de la creación de una lista

exhaustiva de los riesgos (tanto internos como externos) que enfrenta el

proceso, y para lo cual es importante contar con información pertinente,

apropiada y actualizada. El propósito de esta etapa es encontrar, reconocer y

describir los riesgos que pueden ayudar o impedir a una organización a lograr

sus objetivos en el proceso estudiado, además permite identificar sus activos, fuentes

y eventos de riesgo, medidas y consecuencias existentes. Mediante la

identificación de tales elementos, la organización estará lista para comenzar

el proceso de análisis de riesgos.

·

Etapa

2. Análisis del riesgo

Esta etapa, a través del

procedimiento específico que se muestra en la figura 2, primeramente, se

realiza la clasificación que tienen los componentes del Número de Prioridad del

Riesgo (NPR) (probabilidad de ocurrencia, gravedad, y probabilidad de no

detección), para luego realizar su cálculo a través del producto de dichos

componentes. En esta etapa se busca descifrar

el origen del riesgo y las características que este pueda tener, para

clasificarlo en una escala de mayor a menor nivel de importancia, que tribute a

la definición de posibles acciones correctoras.

Figura 2. Procedimiento específico

para la determinación del NPR

Fuente: Elaboración propia

·

Etapa

3. Evaluación del riesgo

Luego de obtener los

valores del NRP se puede catalogar el nivel de riesgo en función del rango

donde se encuentre este indicador. La evaluación del riesgo implica comparar

los resultados del análisis del riesgo con los criterios establecidos para

determinar cuándo se requiere una acción adicional. Se propone clasificar el

riesgo según las categorías siguientes: muy alto, alto, medio, y bajo. La

caracterización de cada categoría se define conjuntamente con el grupo de

expertos seleccionados.

Fase 3.

Determinación de acciones de mejora

En esta fase se definen las acciones

de mejora necesarias en cada subproceso, con el propósito de eliminar el riesgo

equivalente a cada modo de fallo o disminuirlo hasta niveles permisibles en

caso de que se lleguen a presentar. Esta fase consta de cuatro pasos, dígase:

·

Paso

1. Determinación de la acción de mejora a aplicar al componente asociado al

modo de fallo correspondiente.

·

Paso

2. Definir el responsable para desarrollar y velar que se cumplan las acciones

de mejora.

·

Paso

3. Definir los intervalos de intervención, o sea, la frecuencia con la cual se

debe realizar cada tarea propuesta.

·

Paso

4. Cálculo del Número de Prioridad de Riesgo Mejorado (NPRM): este paso

comprende la estimación del nuevo estado alcanzado por la ocurrencia y la

detección luego de aplicadas las acciones preventivas propuestas para cada modo

de fallo, que debe reflejarse en un valor de NPR más bajo.

El procedimiento posee, además, tres

acciones que actúan de manera transversal a través de todas sus fases, dígase:

1. Comunicación y consulta

El propósito de la comunicación y

consulta es asistir a las partes interesadas pertinentes a comprender el

riesgo, las bases con las que se toman decisiones y las razones por las que son

necesarias acciones específicas. La comunicación busca promover la toma de

conciencia y la comprensión del riesgo, mientras que la consulta implica obtener

retroalimentación e información para apoyar la toma de decisiones (ISO

31000: 2018).

La comunicación y consulta permite

interactuar las fases y etapas de gestión del riesgo y sus resultados. También,

proporcionar información para realizar una adecuada toma de decisiones, lo que

conlleva una mejora en las actividades del proceso. Según la Contraloría General de la República de Cuba, CGR

Resolución 60: 2011 las decisiones con respecto a la creación, conservación y tratamiento

de la información documentada deben tener en cuenta la sensibilidad de la

información y los contextos externo e interno, pero no limitarse a su uso.

2. Monitoreo y revisión

Esta acción está encaminada, como su

nombre lo indica, a monitorear y dar seguimiento a la implementación de cada

una de las fases y etapas del procedimiento, en aras de realizar las

correcciones necesarias ante variaciones en los resultados esperados; e incluye

planificar, recopilar y analizar información, registrar resultados y

proporcionar retroalimentación. La manera

más habitual de realizar el monitoreo es través de evaluaciones periódicas o

auditorías, las cuales son efectuadas por el equipo designado para ello.

El propósito del monitoreo y revisión

es asegurar y mejorar la calidad y la eficacia del diseño, la implementación y

los resultados del proceso. El seguimiento continuo y la revisión periódica del

proceso de la gestión del riesgo y sus resultados deben realizarse de manera

planificada, con responsabilidades claramente definidas.

3. Registro e informe

El registro e informe de todo lo

acontecido durante el desarrollo del procedimiento se realiza, con el objetivo

de demostrar cómo se ha desarrollado la gestión de riesgo y poder

identificar en qué se puede estar fallando para, en consecuencia, acometer

acciones de mejora.

RESULTADOS Y DISCUSIÓN

En este apartado se presentan los

resultados principales de la aplicación práctica del procedimiento para

facilitar el proceso de toma de decisiones referido el análisis de riesgo del

proceso de inversión en la Empresa Inmobiliaria del Turismo UEB Villa Clara.

En este apartado, primeramente, se

conformó el equipo de trabajo encargado de poner en práctica el procedimiento,

el cual quedó integrado por siete especialistas de experiencia en el

funcionamiento del proceso y otros relacionados con este, así como sobre el

tema en cuestión. Posteriormente se identificaron los elementos característicos

del contexto en el que se desarrolla el proceso, tanto el externo como el

interno. A continuación, se detallan algunas de las características de estos

dos entornos del proceso estudiado:

·

Contexto externo

-

Situación

sensible en el país con el tema importaciones de recursos debido al

recrudecimiento del bloqueo económico impuesto por Estados Unidos.

-

Estancamiento

y crisis en la mayoría de los procesos de concertación, cooperación e

integración regional.

-

Notable

mejoría de los vínculos del país con la Unión Europea, las relaciones con

Canadá y el dinamismo de las interacciones con China y Rusia, principales

socios en cuanto al suministro de recursos materiales para las inversiones

constructivas.

-

Búsqueda

de un dinamismo superior de la economía nacional, para lo cual se fomenta la

aceleración de los niveles de inversión.

- Existencia

del Decreto N. 327: 2014 del Consejo de Ministros. que

norma el reglamento del proceso inversionista en Cuba.

-

Obligatorio

cumplimiento, por parte de las empresas cubanas, de las Normas del sistema de

control interno establecidas en la Contraloría General de la República de Cuba,

CGR Resolución 60: 2011.

·

Contexto interno

-

Existencia,

en la Dirección de la empresa, de una cultura orientada a rescatar la

disciplina del proceso inversionista, lograr mayor exactitud de los análisis y

valoraciones en términos físicos, espaciales, tecnológicos, monetarios y

temporales.

-

El

salario devengado es considerado por encima de la media del país, está

respaldado por lo establecido en la Resolución 15 de 2016 del Ministerio de

Trabajo y Seguridad Social, y es un incentivo a la permanencia y productividad

de la fuerza laboral.

-

Se

busca sustituir importaciones por productos nacionales, contribuyendo al

encadenamiento productivo.

-

Se

obtienen los financiamientos directamente del Banco Nacional de Cuba y se

cuenta con un Sistema de Gestión de Calidad certificado por la ISO 9001 de 2015.

En la Empresa Inmobiliaria del Turismo

UEB Villa Clara se identificaron tres subprocesos principales en el proceso de

inversión, dígase: pre-inversión, ejecución y explotación. Cada uno de estos

con sus riesgos asociados. A continuación, se recogen las tres etapas que se

utilizan para la clasificación de estos.

·

Etapa 1. Identificación del riesgo

Mediante el trabajo en

equipo de los especialistas y entrevistas realizadas al resto del personal

involucrado en el proceso se identificaron veintiséis modos de fallos en el

proceso, 10 en el subproceso de Pre-inversión, 12 en Ejecución y solo cuatro en

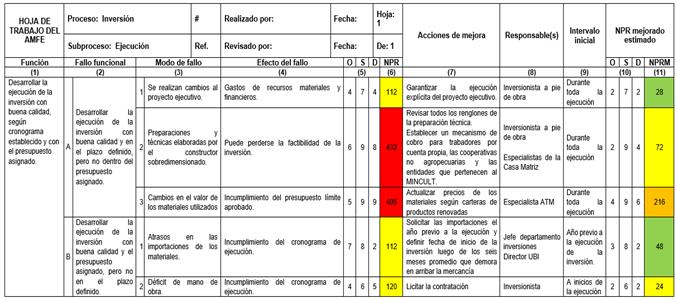

Explotación. En la tabla 2 se muestra una parte de la hoja de trabajo del AMFE para

el subproceso de Ejecución. En las columnas 1, 2, 3 y 4 se presentan los

elementos correspondientes a esta etapa.

Tabla 2. Hoja de trabajo del AMFE para el

proceso de Inversiones. Subproceso:

Ejecución

Fuente: Elaboración propia

·

Etapa 2. Análisis de riesgo

Para realizar el análisis

de los riesgos identificados en la etapa anterior el equipo de trabajo,

mediante una técnica semicuantitativa, desarrolló las vías de clasificación de

la probabilidad de ocurrencia (O), la gravedad o severidad del fallo (S) y la

probabilidad de no detección (D), tal como se muestra en las tablas 3, 4 y 5,

respectivamente.

Tabla 3. Cuadro de clasificación de la

probabilidad de ocurrencia

|

Criterio

|

Contenido

|

Valor “O”

|

|

A_ Alta

|

El fallo ocurre de ocho a doce

veces en un año.

|

8-10

|

|

M_ Media

|

El fallo ocurre de cuatro a siete

veces en un año.

|

5-7

|

|

B_ Baja

|

El fallo ocurre menos de tres

veces en un año.

|

1-4

|

Fuente: Elaboración propia

Tabla 4. Cuadro de Clasificación de la

gravedad o severidad del fallo

|

Criterio

|

Contenido

|

Valor “S”

|

|

MB_ Escasa

|

Escasa

importancia. No repercute en el funcionamiento del proceso. No es razonable esperar que este fallo de pequeña

importancia origine efecto real alguno sobre el rendimiento del proceso.

|

1

|

|

B_ Baja

|

No

supone disminución de las prestaciones del proceso. Se observará un pequeño

deterioro del rendimiento del mismo sin importancia. Es fácilmente subsanable.

|

2-4

|

|

M_ Moderada

|

Puede

suponer ciertos gastos para eliminar el conflicto. Se puede observar

deterioro en el rendimiento del proceso.

|

5-6

|

|

A_ Elevada

|

El

fallo puede ser crítico y verse inutilizado el proceso.

Se incurren altos gastos en reparaciones y disminución de las prestaciones del

proceso.

|

7-9

|

|

MA_ Muy elevada

|

Fallo

muy grave que puede originar grandes problemas al funcionamiento del proceso,

involucra el incumplimiento de normas de seguridad y reglamentos existentes.

|

10

|

Fuente: Elaboración propia (2020)

Tabla 5. Cuadro de clasificación de la

probabilidad de no detección

|

Criterio

|

Contenido

|

Valor “D”

|

|

A_ Alta

|

El

fallo es muy difícil de detectar por los controles existentes.

|

8-10

|

|

M_ Media

|

El

fallo con relativa frecuencia es difícil de detectar por los controles

existentes.

|

5-7

|

|

B_ Baja

|

El

fallo, aunque es obvio y de fácil detección, podría raramente escapar a algún

control primario, pero sería detectado posteriormente.

|

1-4

|

Fuente: Elaboración propia (2020)

A partir de los valores obtenidos para

cada uno de los tres componentes anteriores (ver columna 5, tabla 2) se calcula

el Número de Prioridad del Riesgo (NPR) correspondiente a los modos de fallo

(riesgos) identificados, tal como se muestra en la columna 6 de la tabla 2.

·

Etapa 3. Evaluación de riesgos

El equipo de trabajo, según las

características propias del sistema estudiado, definió el rango de valores del

NPR para cada categoría de riesgos, tal como se refleja la tabla 6.

Tabla 6. Rango de valores del

NPR para cada nivel de riesgo

|

Niveles

de riesgo

|

Valor del NPR

|

|

Muy

alto riesgo (MA)

|

NPR > 251

|

|

Alto

riesgo (A)

|

142 < NPR ≤ 250

|

|

Riesgo

medio (M)

|

51 < NPR ≤ 141

|

|

Riesgo

bajo (B)

|

NPR ≤ 50

|

Fuente: Elaboración propia

Al analizar los niveles de

riesgos definidos, se pudo observar que:

·

En

el subproceso Pre-inversión el 20% de los modos de fallo se encuentran en la

clasificación de muy alto riesgo, el 10% en el alto, el 30% en el medio y el 40%

en el bajo. El incumplimiento de los plazos de entrega de los proyectos

contratados y la demora en la entrega de la tarea técnica por parte de la

cadena operadora son los riesgos de mayor gravedad en este subproceso.

·

En

el subproceso de Ejecución el 33% de los modos de fallo se encuentran en la

clasificación de muy alto riesgo, el 42% en medio y el otro

42% en bajo. Los cambios en el valor de los materiales

utilizados, su uso en mal estado, la poca preparación de

la mano de obra y el pago sobredimensionado a los constructores

por la preparaciones y técnicas elaboradas son

los riesgos que más afectan este subproceso.

·

En el subproceso de Explotación el 25% de los

modos de fallo se encuentran en la clasificación de alto riesgo, otro 25% en la

de medio y un 50% en bajo; no presenta ningún riesgo en la

clasificación de muy alto.

·

De los veintiseis modos de fallos

identificados por el equipo de trabajo en todo el proceso, seis son riesgos muy

altos (23%), dos son altos (8%), nueve medios (34%) y nueve bajos (35%). La

mayor cantidad de riesgos identificados se encuentran en el subproceso de

Ejecución, representando el 46% del total.

En esta etapa

se deciden las acciones de mejora a proponer, orientadas a minimizar los

efectos de los modos de fallos (riesgos) clasificados en muy alto, alto y medio

(17 modos de fallo en total) (ver

columnas 7, 8 y 9 de la tabla 2), así

como la estimación de los NPR mejorados (ver columnas 10 y 11 de la tabla 2).

Al analizar los resultados obtenidos en esta fase se puede observar que la aplicación de las

acciones de mejora propuestas favorece a la disminución de los niveles de

riesgo de los modos de fallo, ya que luego de aplicadas no se estima ningún

riesgo clasificado de muy alto, uno de alto (4%), seis de medio (23%) y

diecinueve de bajos (73%).

El

procedimiento aplicado tiene como premisa un enfoque proactivo de la gestión de

riesgos lo cual propicia una menor probabilidad de que ocurran hechos

perjudiciales que puedan afectar económicamente a la empresa; todo ello repercute en el

mejoramiento de la productividad, en la efectividad de las decisiones y

acciones emprendidas y finalmente en el incremento de la satisfacción del

cliente.

CONCLUSIONES

A lo largo de la indagación teórica

que sirve de base a la investigación se pudo constatar la insuficiente

literatura que relaciona la gestión de riesgo con los procesos de inversión,

tanto internacional como nacionalmente. No obstante, se pudieron analizar

metodologías y técnicas para realizar la gestión de riesgos, mostradas en

varias normativas y literatura sobre el tema, que sirven de base a la propuesta

que se presenta.

Al llevar a cabo esta investigación se

busca resolver un problema real de la entidad y dotar a la empresa de

soluciones proactivas a las deficiencias detectadas luego de analizados los

riesgos del proceso inversionista, además de la posibilidad de actualizar el

plan de prevención de riesgos a través de la aplicación de una herramienta

práctica con basamento científico.

La efectividad del procedimiento

aplicado permitió la solución del problema de investigación y el cumplimiento

del objetivo general propuesto, proponiéndose un grupo de acciones de mejora

que están en función de la evaluación (niveles de riesgo) de los modos de fallo

identificados en cada subproceso, contribuyendo al correcto funcionamiento del

proceso de inversión en la Empresa Inmobiliaria del Turismo UEB Villa Clara.

REFERENCIAS BIBLIOGRÁFICAS

Benjamin,

A. S. (2017). Enterprise risk and opportunity management.

Concepts and step-by-step examples for pioneering scientific and technical

organizations. USA: Wiley & Sons,

Buganová,

K. y Šimíčková, J. (2019). Risk management in

traditional and agile project management. Transportation Research

Procedia, 40, 986–993. doi: 10.1016/j.trpro.2019.07.138

Comité Central del Partido

Comunista de Cuba,

CC-PCC. (2017). Conceptualización del Modelo Económico y Social Cubano de

Desarrollo Socialista. Bases del Plan Nacional de Desarrollo Económico y Social

hasta el 2030: Visión de la Nación, Ejes y Sectores Estratégicos. Lineamientos

de la Política Económica y Social del Partido y la Revolución para el período

2016-2021. La Habana, Cuba: Autor.

Committee of Sponsoring

Organizations of the Treadway Comission, CSOTC. (2017). Gestión de Riesgos

Corporativos: Integración con la Estrategia y el Rendimiento Committee

of sponsoring organizations

(COSO III).

Consejo de Ministros.

(2014). Decreto 327.

Decreto No 327. Reglamento del proceso inversionista. Gaceta Oficial de

la República de Cuba, (5). Extraordinaria, 23 de enero de 2015.

Contraloría General de la

República de Cuba, CGR.

(2011). Resolución 60. Normas del Sistema de Control Interno. Gaceta Oficial de la República de Cuba, (013). Extraordinaria, marzo de 2011.

Dotres Zúñiga, S. y

Sánchez Paz, N. (2020). Integración de la responsabilidad social empresarial en

la gestión de riesgo en inversiones constructivas. Avances, 22(2), 170-182.

Ferreira de Araújo Lima,

P., Crema, M. y Verbano,

C. (2019). Risk

Management in SMEs: A systematic literature review and future directions. European Management Journal, 38(1), 78-94. doi:

10.1016/j.emj.2019.06.005

González

Charón, M. Y., Amalleuve Martínez, A. y Alfonso Robaina, D. (2020). Integración

del proceso inversionista con enfoque de arquitectura empresarial en una

universidad. Ingeniería Industrial, 41(2),

1-16.

Hopkin,

P. (2017). Fundamentals of Risk Management. Understanding, evaluating and

implementing effective risk management. (4. Edición). USA: Kogan Page Limited.

Jin, J.,

Du, J., Long, X., y Boamah, K. B. (2019). Positive Mechanism of Foreign

Direct Investment Enterprises on China’s Environment: Analysis of Host Country

Regulation and Parent Company Management. Journal of Cleaner Production, 227(1),

207-217. doi: 10.1016/j.jclepro .2019.04.143

Organización Internacional

de Normalización, ISO. (2015).

Sistemas de gestión de la calidad. Requisitos (ISO 9001).

Organización Internacional

de Normalización, ISO. (2018).

Gestión del Riesgo. Directrices (ISO 31000).

Organización Internacional

de Normalización, ISO.

(2019). Gestión de riesgos. Técnicas de evaluación de riesgos (ISO 31010).

Project Management

Institute.

(2019). The standard for risk

management in portfolios, programs, and projects. USA. Project Management Institute, Inc.

Sánchez

Machado, I. R. y Ledezma Martínez, Z. M. (2017). Inversiones eficientes: papel

del proceso inversionista en las condiciones de Cuba. Economía

y Desarrollo, 158(1), 127-139.

Sharan

Kumar, K. y Narayanan, R. (2020). Review on construction risk and development

of risk management procedural index. A case study from Chennai construction

sector. Materials Today: Proceedings. doi: 10.1016/j.matpr. 2020.08.606

Silva

Rampini, G. H., Takia, H., y Berssaneti, F. T. (2019). Critical Success

Factors of Risk Management with the Advent of ISO 31000, 2018. Descriptive and

Content Analyzes. Procedia Manufacturing, 39, 894–903.

doi: 10.1016/j.promfg.2020.01.400

Stamatis, D. H. (2019). Risk management

using failure mode and effect analysis (FMEA). USA: ASQ Quality Press.